CESSIONE DEL CREDITO 2020 e SCONTO IN FATTURA DEL 50%

SCOPRI COME OTTENERE UNO SCONTO IMMEDIATO IN FATTURA DEL 50% E PAGARE LA METÀ I TUOI NUOVI INFISSI E SERRAMENTI!

Una delle novità del Decreto Rilancio 2020 che ha maggiormente attirato le attenzioni è, senza ombra di dubbio, il cosiddetto Superbonus del 110%. Dal momento in cui è pensato più per le case indipendenti o gli amministratori di condominio, l’altra novità degna di nota è il ritorno della cessione del credito trasformando le detrazioni in uno sconto in fattura. Torino Porte e Finestre è una delle poche aziende in Italia ad acquisire il credito spettante ai propri clienti per lavori di efficienza energetica a favore di uno sconto immediato in fattura di pari importo. In virtù di ciò, chi intende effettuare opere di miglioramento energetico nella propria casa, come ad esempio sostituire i serramenti, installare una porta blindata o delle tende da sole, potrà farlo spendendo di fatto la metà.

Grazie allo sconto in fattura serramenti, da oggi è possibile acquistare a metà prezzo finestre di design di eccellente qualità, senza attendere il rimborso IRPEF in 10 anni. Al fine di ottenere questo sconto, si deve cedere il Credito Ecobonus spettante all’azienda venditrice, la quale a sua volta potrà incassare attraverso 10 quote annuali di pari entità. Il vantaggio principale è dunque la possibilità di evitare l’attesa di 10 anni per il rimborso del 50%, ma la detrazione viene applicata direttamente sulla fattura e i soldi non devono essere anticipati dall’acquirente.

FINALMENTE ONLINE IL DECRETO REQUISITI ECOBONUS SULLA GAZZETTA UFFICIALE

NUOVE REGOLE PER L’ECOBONUS 50% A PARTIRE DA MARTEDÌ 06 OTTOBRE 2020

REQUISITI TECNICI PER L’ACCESSO ALLE DETRAZIONI FISCALI PER LA RIQUALIFICAZIONE ENERGETICA DEGLI EDIFICI – CD. ECOBONUS.

NUOVE TRASMITTANZE TERMICHE DA RISPETTARE – NUOVI MASSIMALI DI SPESA

Il Decreto Requisiti Ecobonus, in attuazione dell’art. 14, comma 3-ter, del decreto-legge n. 63 del 2013, definisce i nuovi requisiti tecnici che devono soddisfare gli interventi che dànno diritto alla detrazione delle spese sostenute per:

- interventi di efficienza energetica del patrimonio edilizio esistente (Ecobonus);

- interventi finalizzati al recupero o restauro della facciata esterna degli edifici esistenti di cui all’art. 1, comma 220 della legge 27 dicembre 2019, n. 160 (Bonus Facciate 90%);

- interventi che danno diritto alla detrazione (Superbonus 110%) – di cui ai commi 1 e 2 dell’art. 119 del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, ivi compresi i massimali di costo specifici per singola tipologia di intervento.

Per quanto concerne la sostituzione di serramenti e infissi, sono da tenere in considerazione nuove direttive sui valori di trasmittanza termica e i massimali il mondo del serramento che entrano in vigore il giorno dopo la pubblicazione in Gazzetta Ufficiale, ovvero il 6 ottobre.

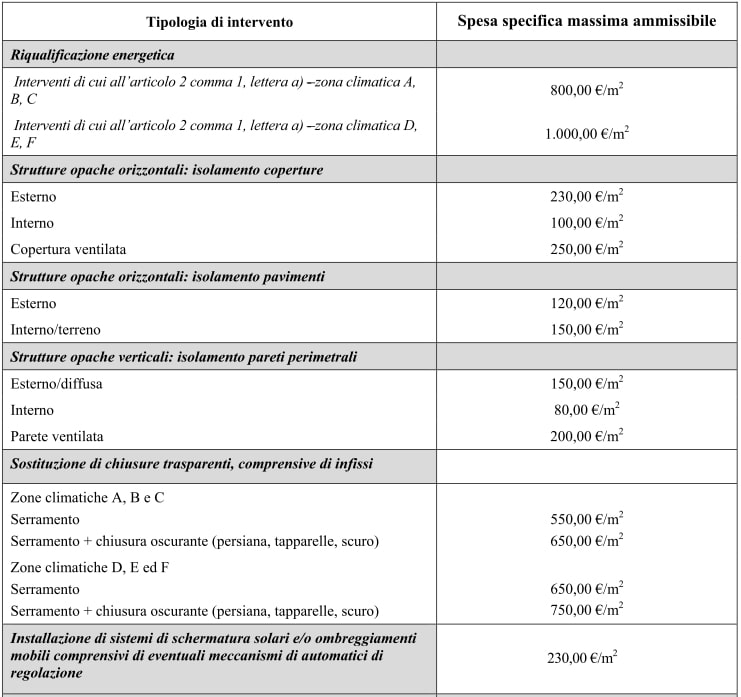

MASSIMALI SPECIFICI DI COSTO PER GLI INTERVENTI SOTTOPOSTI A DICHIARAZIONE DEL FORNITORE O DELL’INSTALLATORE

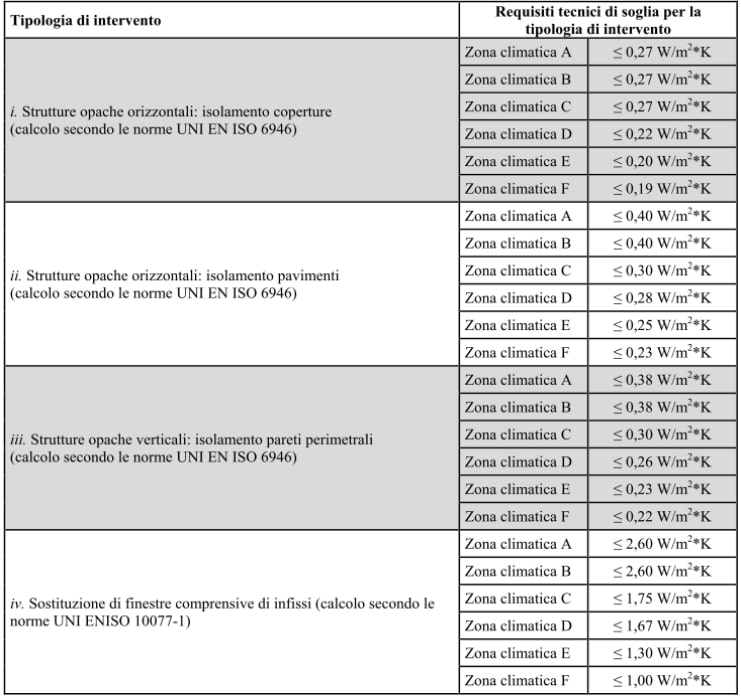

REQUISITI DEGLI INTERVENTI DI ISOLAMENTO TERMICO – NUOVI VALORI DI TRASMITTANZA TERMICA

VIENI A TROVARCI!

Clicca sull’indirizzo più vicino alla tua posizione per impostare il navigatore oppure fai click sul numero di telefono di riferimento per organizzare un appuntamento.